概要:[例二]某公司需要推出一种新产品A。现对其财务评价分析如下:(1)计算设备和厂房投资。该项目的投资建设需要设备投资100000元,项目计算期为5年。该设备按税法规定,采用直线折旧法,残值率为5%,即5000元。每年计提折旧:(100000―5000)/5=190005年后该设备的账面价值为5000元,市场价值预计为30000元。但项目计算期结束后如果该公司欲出售该设备,需要缴纳资产出售收益部分(30000―5000)的所得税为:(30000―5000)X33%=8250元因此,期末回收设备残值的现金流入为:30000―(30000―5000)X33%=21750元。为了进行产品A的生产,还要占用公司现有的一栋厂房。这栋厂房的折旧已经计提完毕,账面价值为0,但仍可以继续使用5年,能够满足项目的需要。如果不用于该项目,可转让出去,转让收入为250000元。由于该公司适用的所得税率为33%,厂房转让需要缴纳所得税:(250000―0)X33%=82500元厂房转让的税后净收入为:250000―82500=167500元,这就是本项目

咨询师:现代咨询方法与实务例题(二),标签:题库,真题下载,http://www.65jz.com[例二]某公司需要推出一种新产品A。现对其财务评价分析如下:

(1)计算设备和厂房投资。

该项目的投资建设需要设备投资100000元,项目计算期为5年。该设备按税法规定,采用直线折旧法,残值率为5%,即5000元。

每年计提折旧:(100000―5000)/5=19000

5年后该设备的账面价值为5000元,市场价值预计为30000元。但项目计算期结束后如果该公司欲出售该设备,需要缴纳资产出售收益部分(30000―5000)的所得税为:(30000―5000)X33%=8250元

因此,期末回收设备残值的现金流入为:30000―(30000―5000)X33%=21750元。

为了进行产品A的生产,还要占用公司现有的一栋厂房。这栋厂房的折旧已经计提完毕,账面价值为0,但仍可以继续使用5年,能够满足项目的需要。如果不用于该项目,可转让出去,转让收入为250000元。由于该公司适用的所得税率为33%,

厂房转让需要缴纳所得税:(250000―0)X33%=82500元

厂房转让的税后净收入为:250000―82500=167500元,这就是本项目占用原有厂房的机会成本。

(2)计算流动资金投入。

流动资金也叫净营运资本,是流动资产与流动负债之差。本公司在生产和销售A产品之前必须购买原材料并对存货进行投资,并且要保留一部分现金以应付各种不可预见的现金支出,同时公司的各种商业信用可能产生应收账款和应付账款。通过分析认为,公司需要投入的营运资金在开始年份逐年增加。然而,在项目周期的趋减年份,净营运资金逐年减少,最终为零,最后所有的营运资金全部被收回。本项目各年的净营运资金见表5―16:

表5―16 某项目净营运资金计算表 单位:元

(3)计算销售收入和经营成本。

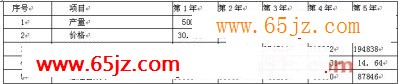

本项目预计在未来5年时间内的产量分别为5000单位、8000单位、12000单

位、10000单位和6000单位。产品第一年的单价为30元,由于该产品具有高度的市场竞争性,预测在相对于5%的通货膨胀率的情况下,产品价格每年将增长2%。由于通货膨胀的影响和原材料价格的大量上涨,预计单位经营成本将在第一年10元的基础上,每年增长10%。本项目不考虑利息费用。该公司的销售收入和经营成本估算如下:

表5―17 某项目销售收入和经营成本估算表 单位:元

(4)编制现金流量表。

根据上述计算结果,编制本项目的现金流量表如下:

表5―18 某项目投资现金流量表单位:元

(5)计算评价指标。

本公司的加权平均资金成本(WACC)为15%。以15%为折现率计算的税后净现值为101880万元;项目投资的税后财务内部收益率为28.18%。本项目的税前财务内部收益率为45.32%。这些计算结果表明,本项目的投资在财务上可行。