概要: 1.可比实例的选取, 估价人员通过市场调查,按照用途、结构、地段等级等相同或相似,成交日期与估价时点相近,成交价格为正常价格或可修正为正常价格的要求,选取了A、B、C三个可比实例具体情况见下表(房地产状况中的区域因素、个别因素详细情况比较略)。 2.比较修正过程 (1)交易情况修正 由于实例B、C的交易方式为拍卖、招标,故较正常价格偏高,估计分别偏高2%和1%,故实例A、B、C的交易情况修正系数分别为100/100,100/102,100/101。 (2)交易日期修正: 根据估价人员分析得知,从2003年12月以来,该类房地产的价格自2003年12月起平均每月上涨0.5%,故实例A、B、C的交易日期修正系数分别为:105/100,104/100,103/100。 (3)区域因素修正 估价人员经过认真调查、分析,并对实例A、B、C目前的区域因素状况和估价对象目前的区域因素状况进行了比较,确定区域因素修正系数分别为1凹/99,100/101,100/100。 (4)个别因素修正 估价人员经过逐项认真调查、分析,确定实例A的个

04年房地产估价案例与分析试题及答案,标签:题库,真题下载,http://www.65jz.com1.可比实例的选取,

估价人员通过市场调查,按照用途、结构、地段等级等相同或相似,成交日期与估价时点相近,成交价格为正常价格或可修正为正常价格的要求,选取了A、B、C三个可比实例具体情况见下表(房地产状况中的区域因素、个别因素详细情况比较略)。

2.比较修正过程

(1)交易情况修正

由于实例B、C的交易方式为拍卖、招标,故较正常价格偏高,估计分别偏高2%和1%,故实例A、B、C的交易情况修正系数分别为100/100,100/102,100/101。

(2)交易日期修正:

根据估价人员分析得知,从2003年12月以来,该类房地产的价格自2003年12月起平均每月上涨0.5%,故实例A、B、C的交易日期修正系数分别为:105/100,104/100,103/100。

(3)区域因素修正

估价人员经过认真调查、分析,并对实例A、B、C目前的区域因素状况和估价对象目前的区域因素状况进行了比较,确定区域因素修正系数分别为1凹/99,100/101,100/100。

(4)个别因素修正

估价人员经过逐项认真调查、分析,确定实例A的个别因素状况比估价对象差2%,实例B的个别因素状况比估价对象好1%,实例C的个别因素状况比估价对象差1%(具体分析判断过程略),故: 实例A、B、C的个别因素修正系数分别为100/98,100/101,100/99。

3.求取比准价格

实例A:

6300X(100/100)X(105/100)X(100/99)X(100/98)=6818(元/m2)

476

实例B:

6750x(100/102)X(104/100)X(100/101)X(100/101)=6747(元/㎡)

实例C:

6760X(100/101)X(103/100)X(100/100)X(100/99)=6963(元/㎡)

由于三个实例与估价对象的类似程度非常接近,故取三者的简单算术平均数作为估价对象的单位比准价格:

单位比准价格=6818+6747+6963=6843(元/㎡)

故运用市场法的估价结果为:

比准价格=6843X30000=20529.00(万元)

七、估价结果确定

由于采用收益法和市场法估价的结果非常接近,故取两种估价方法估价结果的简单算术平均数作为估价对象房地产的价格。

估价对象房地产价格=20170.26+20529.00=20349.63(万元)

取整为20350万元(精确到万元)。

单位价格=20350÷38000=5355(元/m2)(取整)

估价人员根据估价目的,按照房地产估价的估价原则、方法和程序,并结合估价人员的经验,确定估价对象在估价时点2004年10月10日的抵押价值为20350万元,大写:人民币贰亿零叁佰伍拾万元整。单价:(略) 。www.65jz.com>

四、指出并改正下面估价报告片断中的错误(本题10分。错处不超过4个,后面应用前面的错误计算结果导致的错误不再算作错误。如将正确的内容改错,则每改错一处倒扣2.5分。本题最多扣至零分。请在答题纸上作答,不得在试卷上改错。)

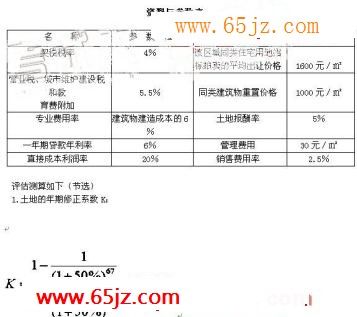

某房地产开发商于2000年12月通过出让方式,以1200元/㎡的价格取得10000㎡的国有土地使用权,土地用途住宅,土地使用年限自2001年1月1日至2070年12月31日,规 划房屋建筑面积12000㎡;该项目享受应上缴政府部门的市政配套设施费等合计300元/㎡减免30%的政策优惠;项目全部以房地产开发商的资本金投入并自行销售。估价人员掌握如下与本次估价相关的估价时点时的资料与参数,并拟以成本法评估项目竣工日2003年12 月31日该房地产的市场价值。

2.土地取得成本:

10000x1600x0.9946=15913600(元)

3.开发成本:

①建筑物建造成本:

12000x1000=12000000(元)

②专业费用:

12000000x6%=720000(元)

③上缴市政配套建设费等:

12000x300x(1-30%)=2520000(元)

上一页 [1] [2] [3] [4] [5] [6] 下一页

Tag:案例与分析 - 房地产估价师考试真题,题库,真题下载,房地产估价师考试 - 房地产估价师考试真题 - 案例与分析 - 房地产估价师考试真题